Time Series Data adalah data beberapa variabel pada suatu unit pengamatan (seperti individu, negara, atau perusahaan) ketika pengamatan mencakup beberapa periode. Korelasi antara pengamatan selanjutnya, pentingnya tatanan dalam data dan dinamika (nilai data masa lalu mempengaruhi nilai masa kini dan masa depan) merupakan fitur time series data yang tidak terjadi dalam data cross-sectional.

Model Time Series mengasumsikan, selain asumsi regresi linier biasa, bahwa series-series data tersebut stasioner, yaitu distribusi error, serta korelasi antar error dalam beberapa periode adalah konstan sepanjang waktu. Distribusi yang konstan mensyaratkan, khususnya, bahwa variabel tersebut tidak menampilkan tren dalam mean atau variansnya; korelasi konstan menyiratkan tidak adanya pengelompokan pengamatan dalam periode tertentu.

Contoh Model Time Series:

Stationer, e.g: Regresi OLS, AutoRegressive Distributed Lag Model (ARDL), etc

Tidak Stasioner, e.g: Error Correction Models (ECM)

Deret waktu dikatakan nonstasioner jika distribusinya, khususnya mean, varians, atau kovarians berdasarkan waktu berubah seiring waktu. Deret waktu nonstasioner tidak dapat digunakan dalam model regresi karena dapat menimbulkan regresi palsu , yaitu hubungan yang salah karena, misalnya, tren umum pada variabel yang tidak terkait. Dua atau lebih rangkaian nonstasioner masih dapat menjadi bagian dari model regresi jika keduanya terkointegrasi, yaitu keduanya berada dalam hubungan yang stasioner.

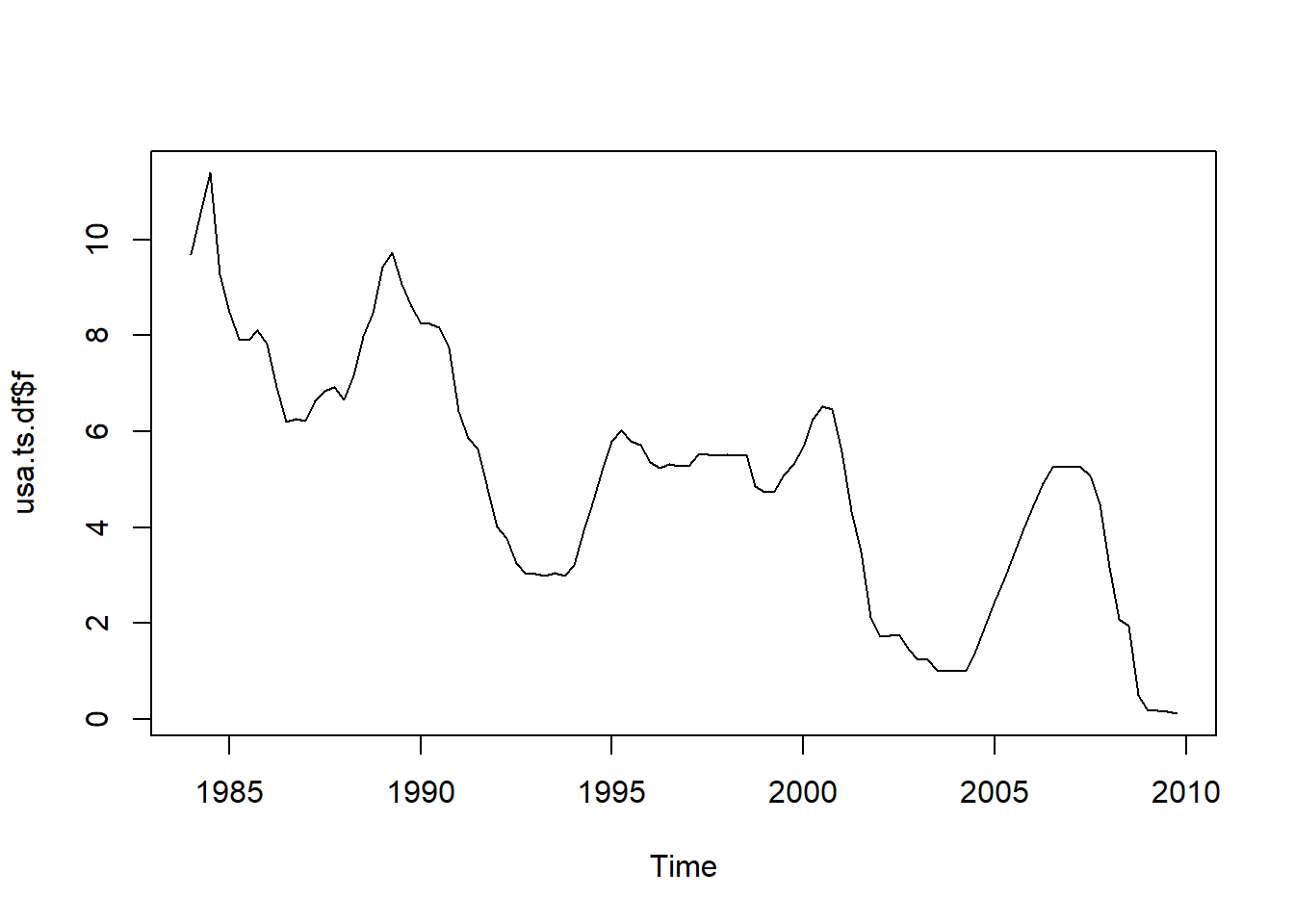

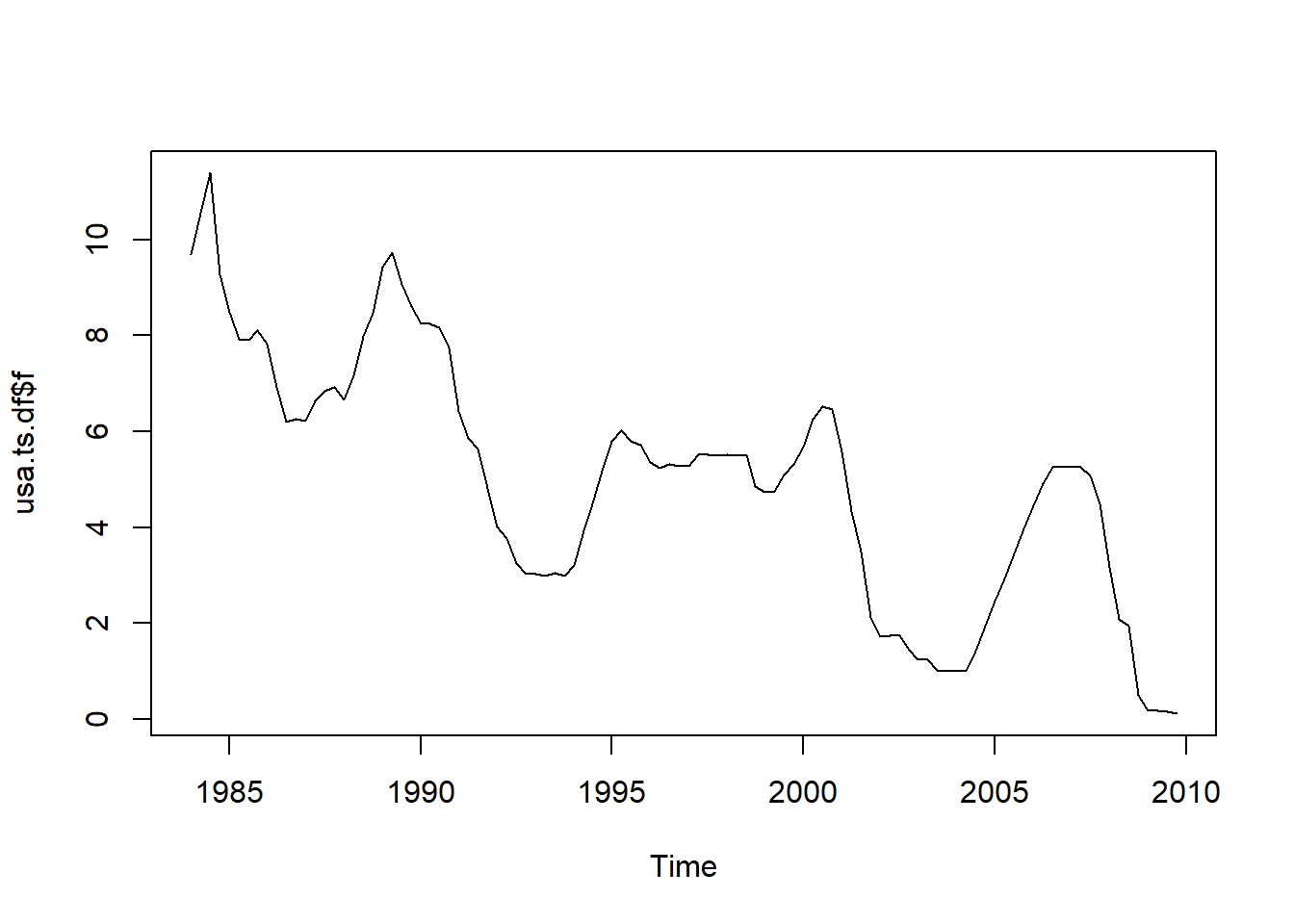

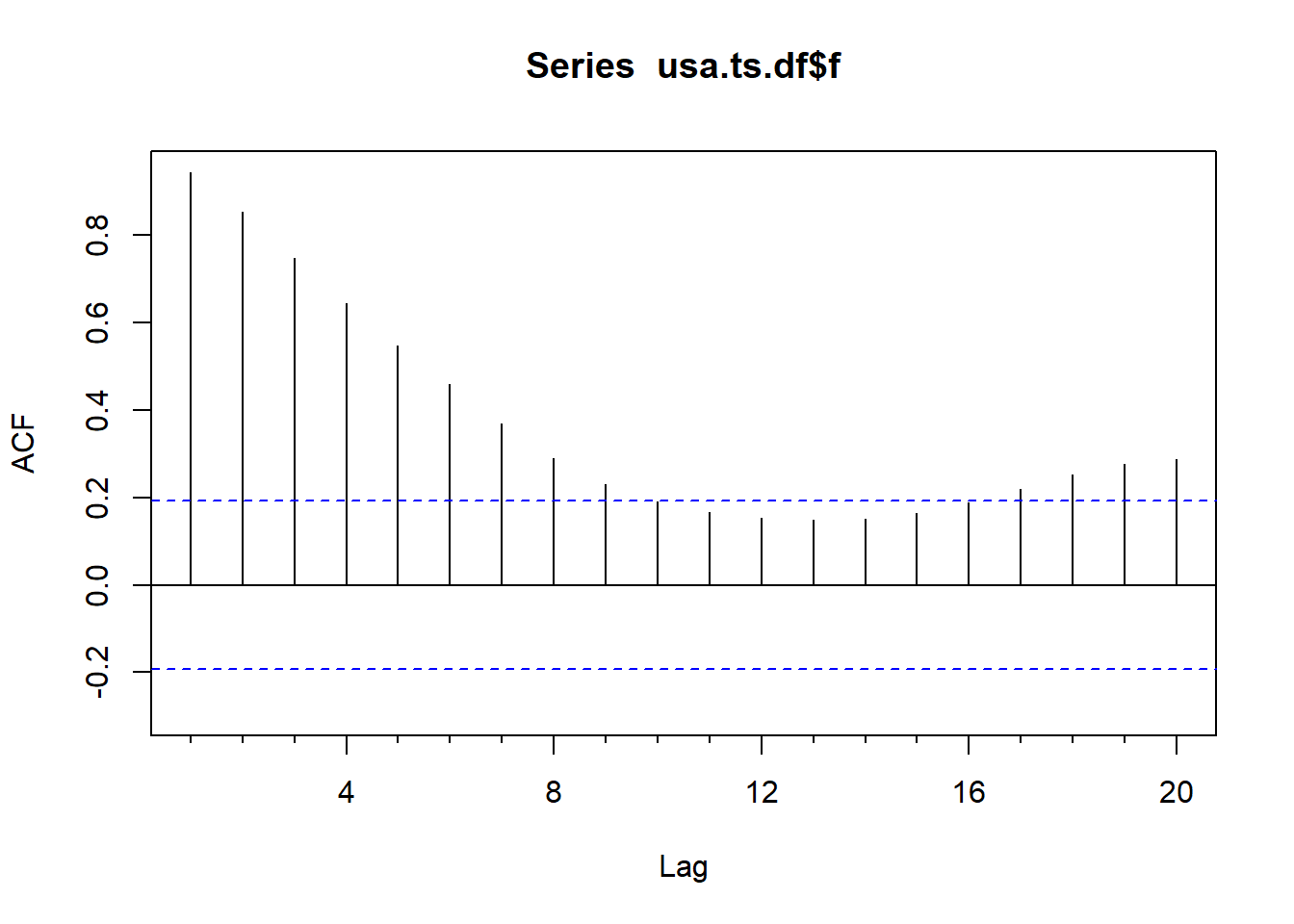

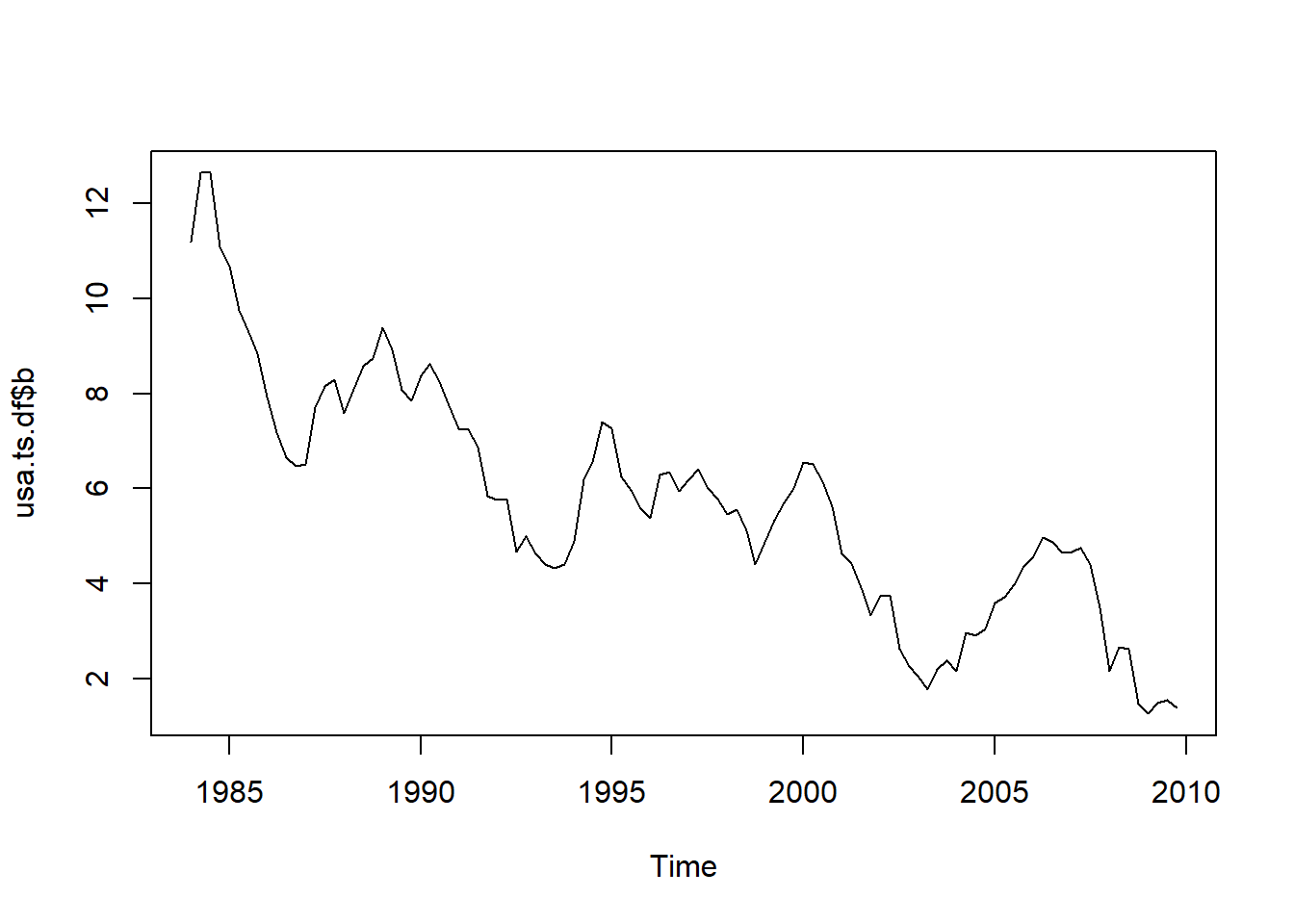

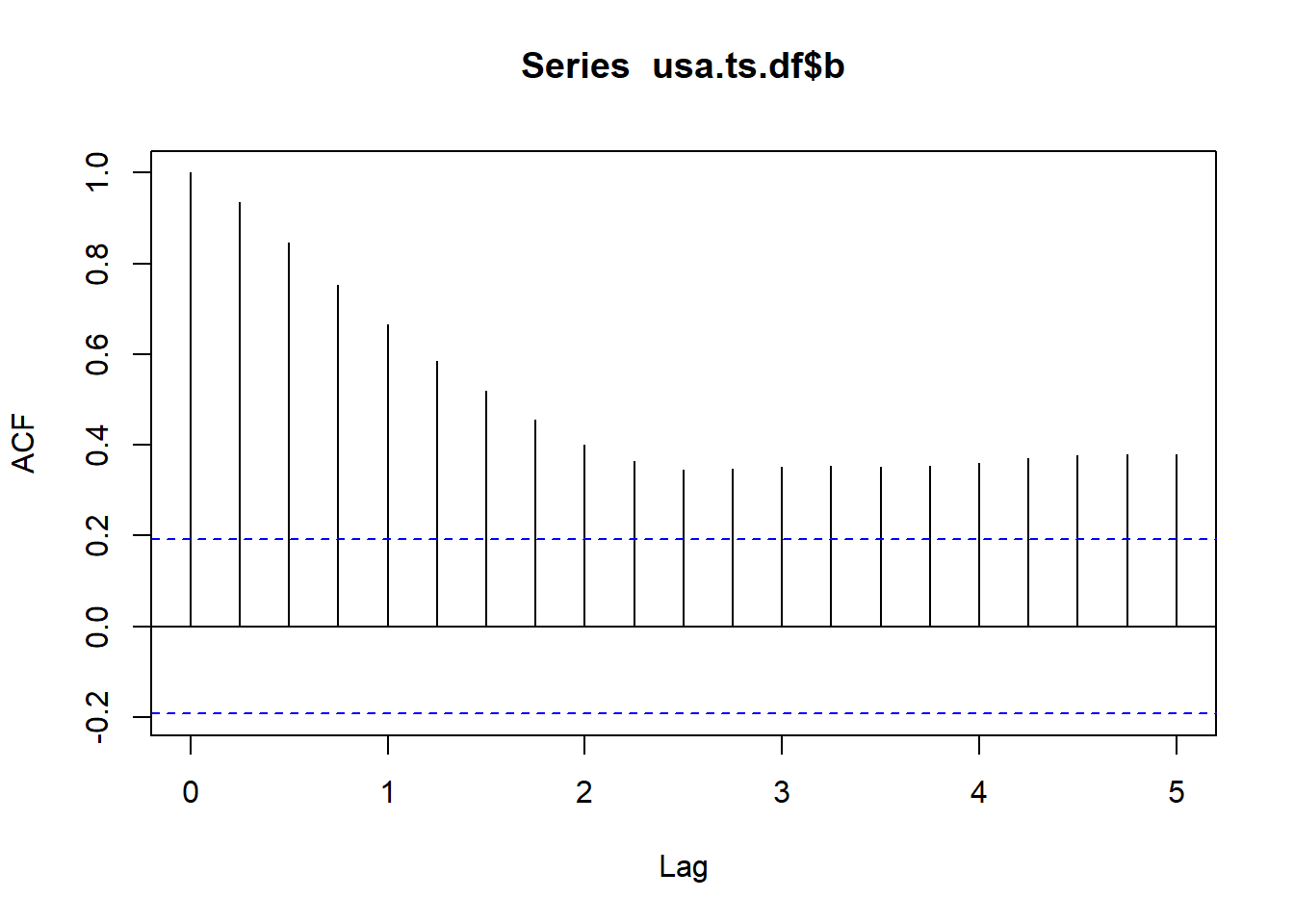

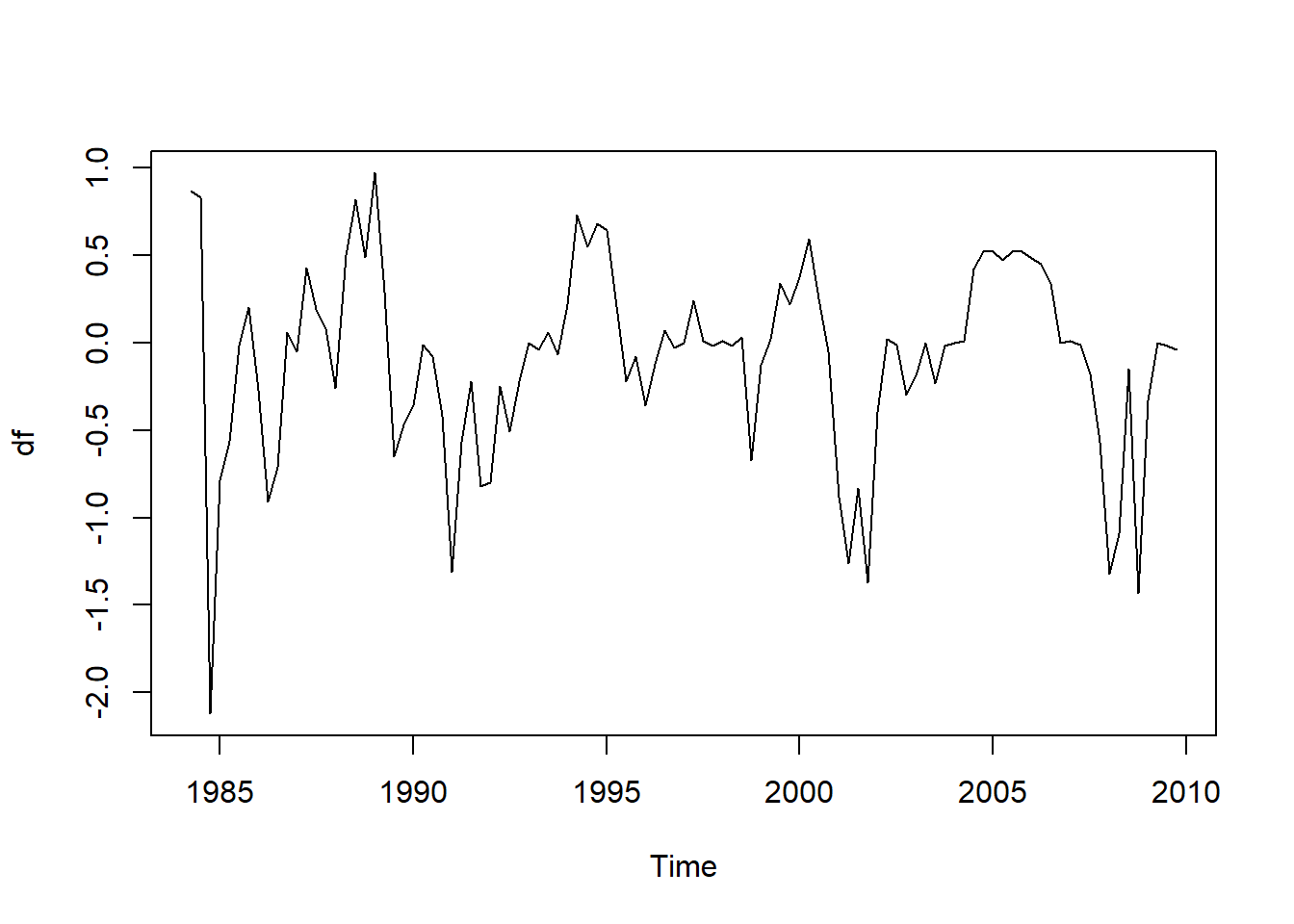

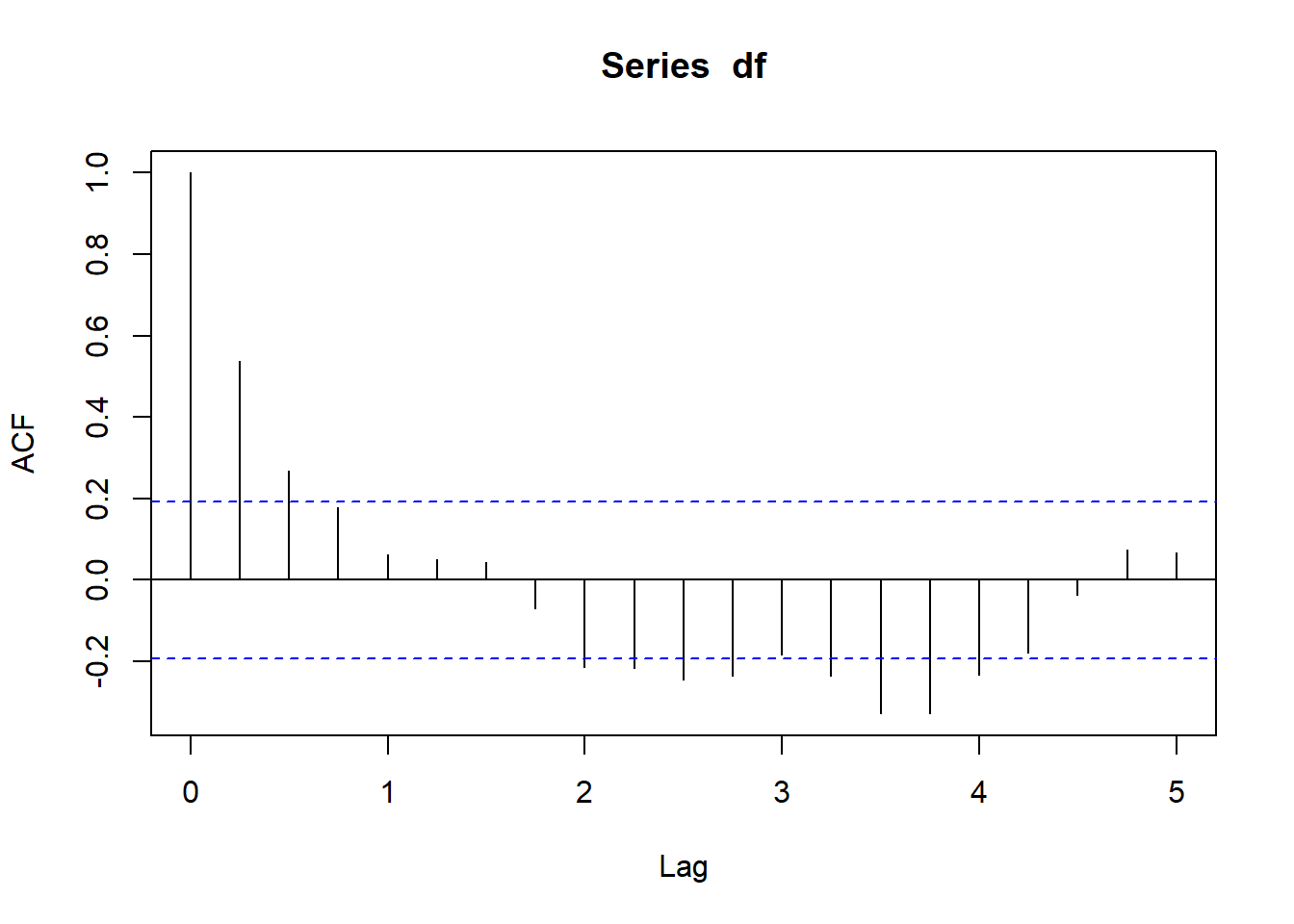

Augmented Dickey-Fuller Test

data: usa.ts.df$b

Dickey-Fuller = -2.9838, Lag order = 10, p-value = 0.1687

alternative hypothesis: stationary

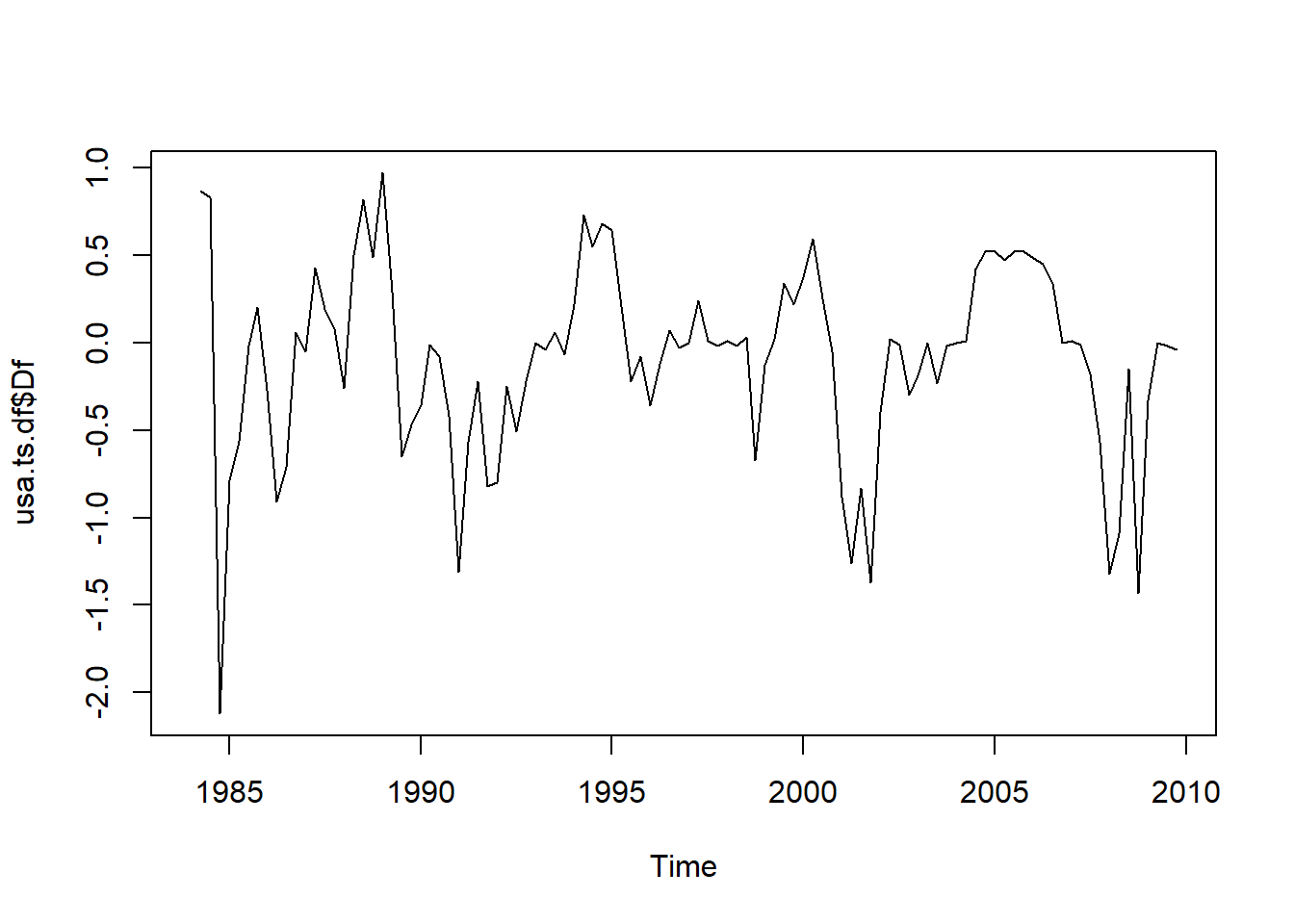

4.3 Differensiasi

Konsep yang erat kaitannya dengan stasioneritas adalah orde integrasi, yaitu berapa kali kita perlu mendiferensiasikan suatu deret hingga deret tersebut stasioner.

I(0) - stasioner dalam level

I(1) jika deret tersebut tidak stasioner pada tingkat-tingkatnya, tetapi stasioner pada perbedaan pertamanya.

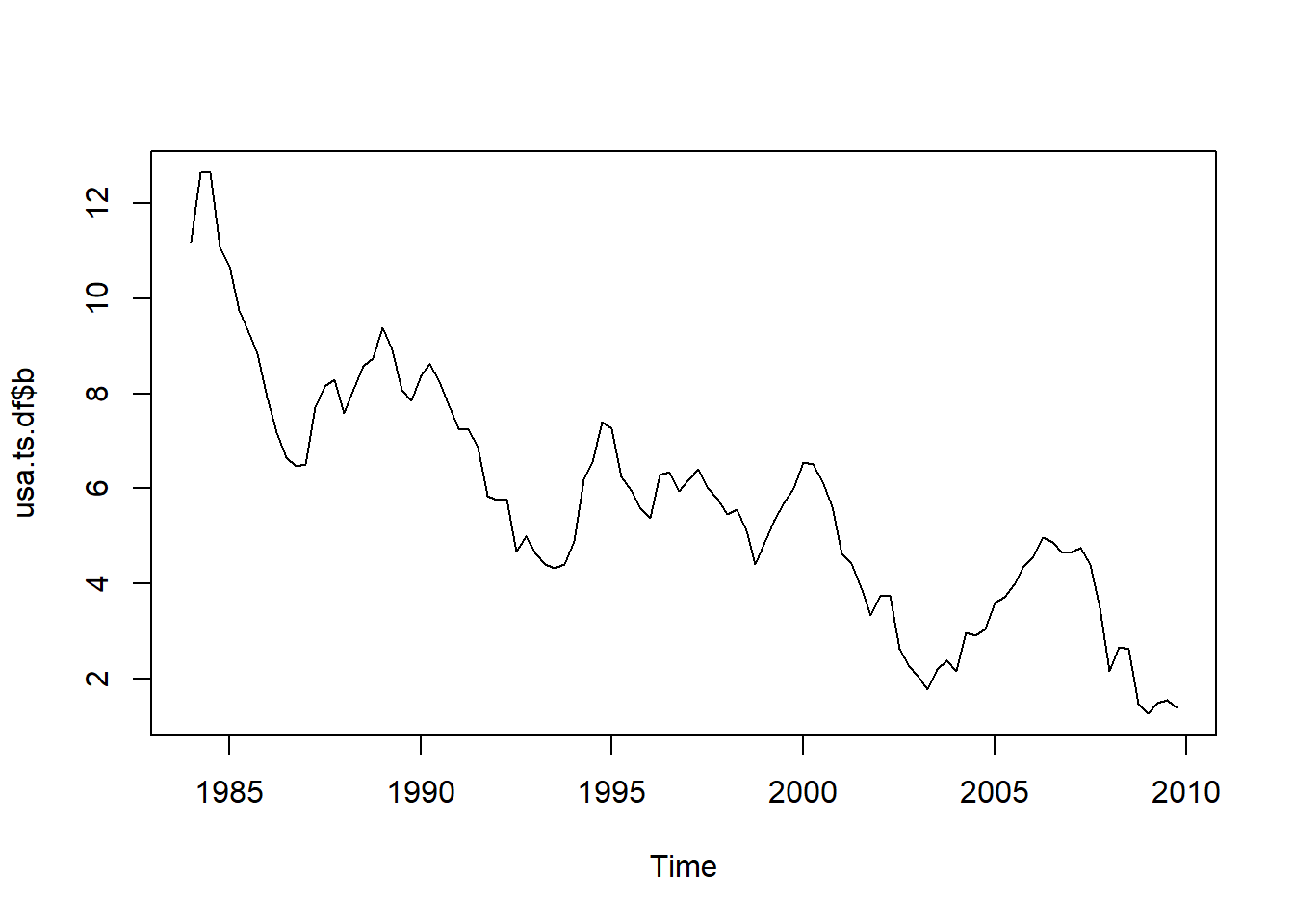

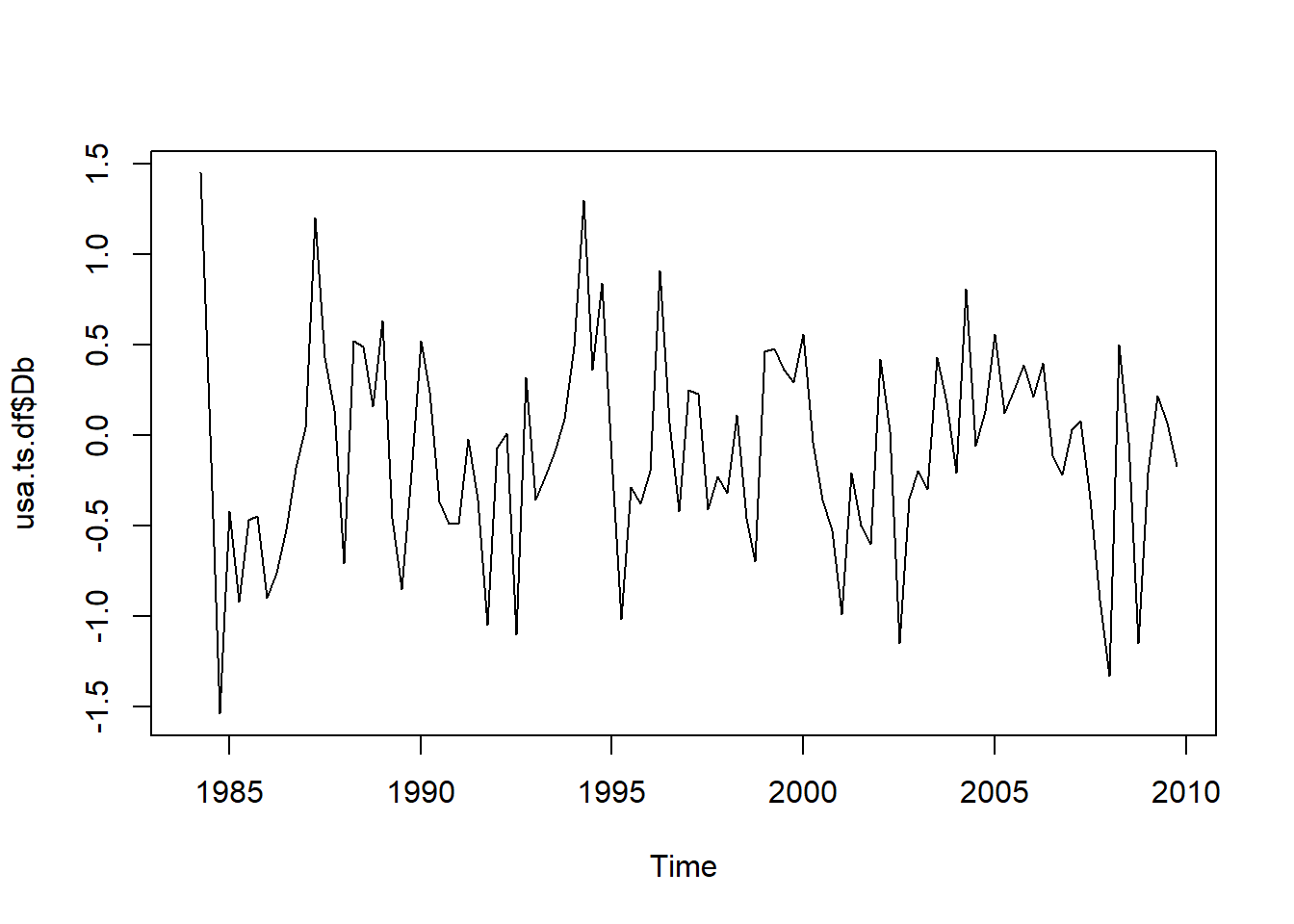

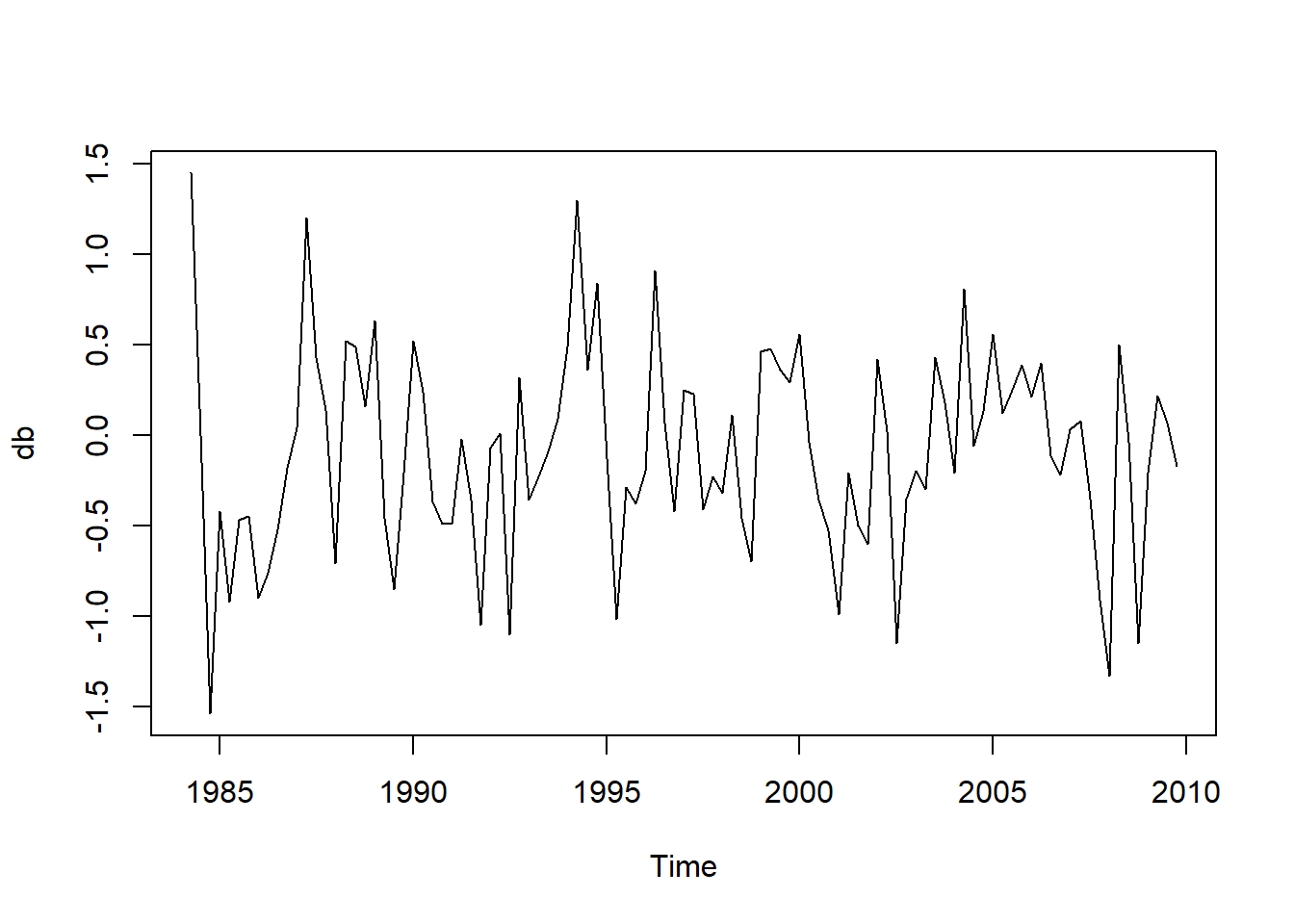

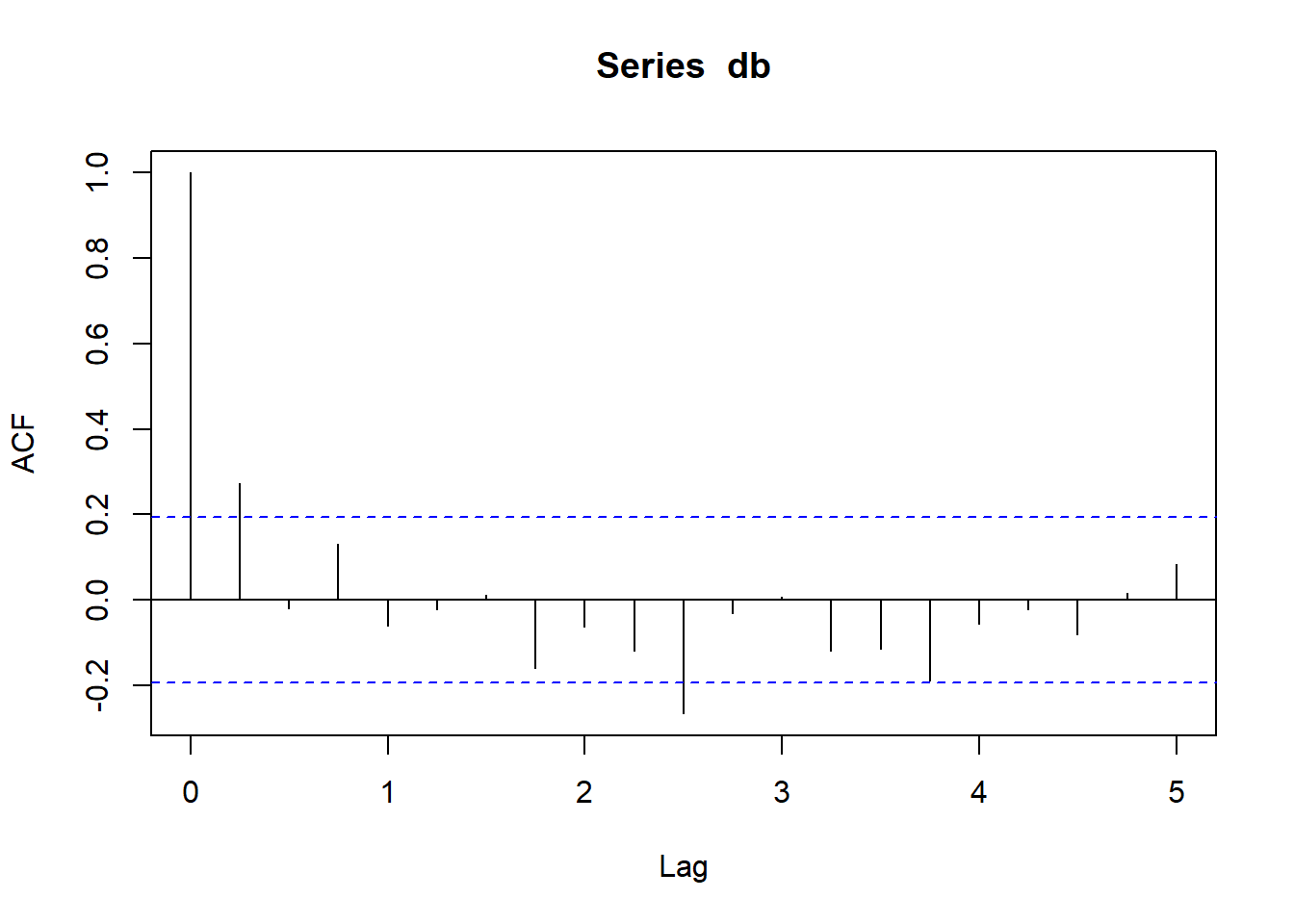

Augmented Dickey-Fuller Test

data: db

Dickey-Fuller = -4.3976, Lag order = 2, p-value = 0.01

alternative hypothesis: stationary

4.4 Kointegrasi

Dua seri terkointegrasi ketika trennya tidak berbeda jauh dan dalam beberapa hal serupa. Uji kointegrasi pada kenyataannya adalah uji stasioneritas Dickey-Fuler terhadap residu, dan hipotesis nolnya adalah nonkointegrasi. Dengan kata lain, kita ingin menolak hipotesis nol dalam uji kointegrasi, seperti yang kita inginkan dalam uji stasioneritas.

Mari kita terapkan metode ini untuk menentukan keadaan kointegrasi antara rangkaian dan dalam kumpulan data

\(\pi_1\) is the feedback effect, or the adjustment effect, or error correction coefficient and shows how much of the disequilibrium is being corrected.

\(\varepsilon_t\) merupakan white noise error term

Augmented Dickey-Fuller Test

data: ect

Dickey-Fuller = -4.0009, Lag order = 4, p-value = 0.01184

alternative hypothesis: stationary

Signifikansi Menunjukkan adanya kointegrasi

** Step 2 **

Show the code

# Set ECT dan Variabel penting lainnya menjadi time Seriesect=ts(ect,start=c(1984,1), end=c(2009,4), frequency=4)ect1=ts(ect,start=c(1984,2), end=c(2009,4), frequency=4)b=ts(b,start=c(1984,1), end=c(2009,4), frequency=4)f=ts(f,start=c(1984,1), end=c(2009,4), frequency=4)L1.b=stats::lag(b,-1)L1.f=stats::lag(f,-1)L1.b=ts(L1.b,start=c(1984,2), end=c(2009,4), frequency=4)L1.f=ts(L1.f,start=c(1984,2), end=c(2009,4), frequency=4)tsdata=ts.union(b,f,L1.b,L1.f,ect,ect1)head(tsdata)

Bounds F-test (Wald) for no cointegration

data: d(b) ~ L(b, 1) + L(f, 1) + d(f)

F = 3.5753, p-value = 0.2269

alternative hypothesis: Possible cointegration

null values:

k T

1 1000

Bounds t-test for no cointegration

data: d(b) ~ L(b, 1) + L(f, 1) + d(f)

t = -2.1915, p-value = 0.3339

alternative hypothesis: Possible cointegration

null values:

k T

1 1000